WAS SIE WISSEN MÜSSEN

- In der vergangenen Woche stand vor allem die Entwicklung der Produzentenpreise im Vordergrund. In Deutschland lagen diese im Januar zwar um ein Prozent unter dem Niveau im Dezember, zogen im Vergleich zum Vorjahresmonat immer noch um 18 Prozent an.

-

In den USA legten die Produzentenpreise im Januar gegenüber Dezember um 0,7 % zu. Das war mehr als erwartet und bedeutet in den Staaten den stärksten Anstieg seit einem halben Jahr.

-

Zwei Ratsmitglieder der US-Notenbank stellten wohl auch deswegen noch mehr als die bisher vom Markt erwarteten Fed-Leitzinserhöhungen in Aussicht. Unsere Ansicht, dass die Anleiherenditen ihren Höhepunkt bereits erreicht haben, wird dadurch in Frage gestellt.

-

Die Einzelhandelsumsätze in den USA und die wöchentlichen Erstanträge auf Arbeitslosenunterstützung fügten sich in die Reihe überraschend guter US-Daten für den Januar ein.

-

Die Finanzmärkte preisen nun rund 25 Basispunkte mehr an US-Zinsschritten nach oben ein als noch vor einer Woche – d. h. sie sehen jetzt den Gipfel der Federal Funds Rate Ende Juni bei 5,25 %. Die Märkte gehen scheinbar nicht mehr davon aus, dass die Fed ihren Leitzins bis zum Jahresende erstmals senkt, was ebenfalls unseren Erwartungen entspricht.

-

Der US-Dollar notiert höher als noch vor drei Wochen, da die Hoffnungen auf einen baldigen Schwenk der Fed abgenommen haben.

-

Insgesamt orientierten sich die Börsen in der Vorwoche global an den Ereignissen in den USA. Die Anleiherenditen stiegen auf breiter Front. Die Aktienmärkte gaben in den USA gemessen am S&P 500 um 0,3 % und in den Schwellenländern gemessen am MSCI Emerging Markets um 1,4 % nach. In Deutschland (DAX +1,1 %) und Europa insgesamt (STOXX 600 +1,4 %) legten Dividendenwerte allerdings zu, was mit an etwas weniger restriktiven Kommentaren aus dem EZB-Umfeld gelegen haben könnte.

-

Diese Woche stehen morgen erst einmal die Einkaufsmanagerindizes für Europa, USA und Japan im Vordergrund. In Deutschland stehen zudem am Mittwoch das Ifo-Geschäftsklima sowie am Freitag das GfK-Konsumklima im Fokus – sowie am Donnerstag das finale deutsche Bruttoinlandsprodukt für das vierte Quartal 2022.

WAS SICH IN IHREN PORTFOLIOS ÄNDERT

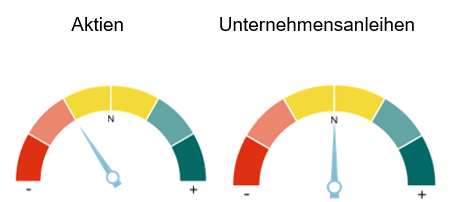

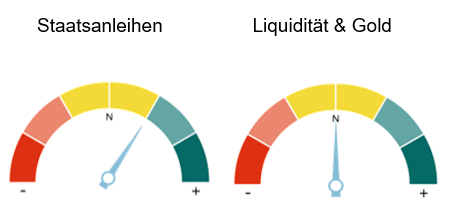

- Unsere Portfolios sind im Einklang mit unserer strategischen Vermögensallokation größtenteils weiterhin langfristig ausgerichtet. Unsere Prognosen für 2023 stützen sich auf drei Säulen: 1. dem Wendepunkt der Notenbankpolitik, 2. dem Inflationsgipfel und 3. dem Konjunkturaufschwung.

-

Wir behalten die inversen Renditekurven und die Entwicklungen an den Märkten für Unternehmensanleihen weiterhin genau im Auge.

-

Die Portfolios sind weiter voll investiert und entsprechen im Großen und Ganzen unserer aktualisierten strategischen Asset Allocation. Angesichts des Zinsanstiegs spielen Anleihen, gerade Staatsanleihen, eine zunehmende Diversifizierungsrolle in Portfolios.

-

Auf der Aktienseite halten wir – im Einklang mit unserer strategischen Asset Allocation – unser Engagement in der Nähe der üblicherweise langfristigen Niveaus für jedes Risikoprofil. So investieren wir etwa in den technischen Fortschritt, der den Wandel in unseren Volkswirtschaften und Märkten heute und in den kommenden Jahrzehnten in vielen Branchen – von der Energie über das Transportwesen und der Fertigung bis hin zum Gesundheitswesen – unterstützt. Unser Aktienportfolio setzt auf eine Reihe dieser globalen Trends.

-

Wir bleiben den oben erwähnten Grundpfeilern unseres Ansatzes treu, während wir kontinuierlich nach Vermögenswerten und Anlagen suchen, um die Ergebnisse sowohl kurzfristig als auch langfristig weiter verbessern zu können.

ASSET ALLOCATION UND PORTFOLIO-EINSCHÄTZUNGEN

|

|

| N = Neutrale Gewichtung der Anlageklasse innerhalb der strategischen Asset Allocation. Quelle: Eigene Recherchen, Stand Februar 2023 |

MARKTENTWICKLUNG

|

Kumulierte Wertentwicklung (in Landeswährung)

|

1 Woche

|

1 Monat

|

seit Jahres-anfang

|

1 Jahr

|

3 Jahre

|

5 Jahre

|

Dividenden-

rendite

|

KGV

|

|

AKTIENMÄRKTE

|

|

|

|

|

|

|

|

|

|

Bloomberg World Large & Mid Cap

|

-0,3%

|

1,2%

|

6,6%

|

-7,7%

|

16,7%

|

34,1%

|

2,4%

|

15,8

|

|

Bloomberg USA

|

-0,1%

|

2,6%

|

6,8%

|

-6,6%

|

23,4%

|

56,9%

|

1,7%

|

18,6

|

|

Bloomberg Eurozone

|

2,0%

|

3,1%

|

12,9%

|

3,2%

|

15,1%

|

31,2%

|

3,4%

|

12,9

|

|

Bloomberg Großbritannien

|

1,5%

|

2,0%

|

7,6%

|

8,2%

|

16,4%

|

28,8%

|

4,0%

|

11,1

|

|

Bloomberg Schwellenländer

|

-1,3%

|

-2,6%

|

4,2%

|

-17,0%

|

1,7%

|

0,2%

|

3,1%

|

12,3

|

|

Bloomberg Japan

|

0,0%

|

4,6%

|

5,7%

|

4,9%

|

27,4%

|

30,3%

|

2,7%

|

13,2

|

|

|

|

|

|

|

|

|

|

|

|

ANLEIHENMÄRKTE

|

|

|

|

|

|

|

|

|

|

Bloomberg Euro-Staatsanleihen

|

-1,1%

|

-2,1%

|

0,7%

|

-20,2%

|

-24,3%

|

-13,8%

|

3,8%

|

|

|

Bloomberg britische Staatsanleihen

|

-0,4%

|

-1,5%

|

0,6%

|

-8,9%

|

-9,3%

|

2,3%

|

4,2%

|

|

|

Bloomberg US-Staatsanleihen

|

-0,7%

|

-2,4%

|

1,4%

|

-14,2%

|

-18,0%

|

-9,6%

|

3,1%

|

|

|

Bloomberg globale Unternehmensanleihen

|

-0,7%

|

-1,8%

|

1,6%

|

-11,1%

|

-10,4%

|

-1,9%

|

5,0%

|

|

|

Bloomberg globale Hochzinsanleihen

|

-0,9%

|

-1,5%

|

2,2%

|

-7,4%

|

-4,3%

|

4,2%

|

9,1%

|

|

|

Bloomberg EM-Staatanleihen (Hartwährung)

|

-1,0%

|

-1,9%

|

0,7%

|

-12,8%

|

-16,4%

|

-5,1%

|

8,1%

|

|

| |

|

|

|

|

|

|

|

|

|

ROHSTOFFE (US-Dollar)

|

|

|

|

|

|

|

|

|

|

Gold

|

-1,2%

|

-3,5%

|

1,0%

|

-3,0%

|

15,0%

|

36,8%

|

|

|

|

Brent Rohöl

|

-3,9%

|

-3,6%

|

-3,1%

|

2,1%

|

48,2%

|

48,8%

|

|

|

|

|

|

|

|

|

|

|

|

|

Stand der Daten: 17.02.2023; Quelle: Bloomberg; Hinweis: Zur Berechnung der Renditen und KGV-Angaben für Aktienmärkte benützen wir die erwarteten Dividenden in den kommenden 12 Monaten bzw. die Unternehmensgewinne geteilt durch die Indexstände; für Anleihen ist die Rendite bis zur Fälligkeit angegeben.

|

Hier können Sie das kompletten Markt- und Investment-Update als PDF herunterladen.

|

Quintet erweitert seine Investmentkompetenzen mit BlackRockQuintet erhält Zugang zu einem breiteren Spektrum an Anlageinstrumenten und -produkten sowie Lösungen für das Risikomanagement und behält dabei die volle Kontrolle über alle Entscheidungsprozesse im Investmentbereich

Quintet erweitert seine Investmentkompetenzen mit BlackRockQuintet erhält Zugang zu einem breiteren Spektrum an Anlageinstrumenten und -produkten sowie Lösungen für das Risikomanagement und behält dabei die volle Kontrolle über alle Entscheidungsprozesse im Investmentbereich Counterpoint Investmentausblick 2025: Neue Horizonte

Counterpoint Investmentausblick 2025: Neue Horizonte Unser Team

Unser Team