AUF EINEN BLICK

Eine Stimmungsdelle im Marktoptimismus

Die wichtigsten Aktienindizes fielen in der vergangenen Woche, offensichtlich wegen der eskalierenden Spannungen im Nahen Osten, die den Brent-Ölpreis zum ersten Mal seit Oktober 2023 über 90 US-Dollar pro Barrel steigen ließen. Der US-Aktienleitindex S&P 500 fiel um 1 % und der paneuropäische Stoxx 600 um 1,2 %. Die Renditen von Staatsanleihen stiegen angesichts des Anstiegs der Ölpreise und der soliden US-Wirtschaftsdaten (siehe unten), während ihre Kurse fielen. Die Sorgen um den Nahen Osten könnten sich für die Märkte allerdings als kurzlebig erweisen, wie dies in letzter Zeit der Fall war, sofern es nicht zu einer unvorhergesehenen, erheblichen Eskalation in der Region kommt. In den kommenden Tagen bzw. Wochen dürften die Veröffentlichungen von Konjunkturdaten wieder in den Vordergrund rücken, und die US-Banken werden am Freitag Amerikas Gewinnsaison für das erste Quartal eröffnen. Die Märkte werden ihre Erwartungen an eine erste Zinssenkung durch die US-Notenbank (Fed), die sich zu einem Katz-und-Maus-Spiel entwickelt hat, weiter feinjustieren.

Der US-Exzeptionalismus geht weiter

Die in der vergangenen Woche veröffentlichten US-Makrodaten waren stark. Vor allem das verarbeitende Gewerbe beendete eine 16-monatige Schrumpfung, während der Dienstleistungssektor weiter wuchs, wenn auch in einem schwächeren Tempo. Erneut gab es einen sehr starken amerikanischen Arbeitsmarktbericht, bei dem das Beschäftigungswachstum die Markterwartungen weit übertraf. Darüber hinaus haben einige Fed-Mitglieder eine vorzeitige Zinssenkung abgelehnt. Die Prognosen gehen zwar immer noch von einer ersten Leitzinssenkung im Juni aus, aber die Anleger sind weniger davon überzeugt als zuvor. All dies geschah im Vorfeld des für Mittwoch anstehenden wichtigen Inflationsberichts aus den USA. Die Märkte erwarten einen höheren Wert für die Gesamtinflation, aber einen niedrigeren Wert für die Kerninflation (ohne Energie- und Lebensmittelpreise), was die Volatilität im Hinblick auf eine erste Zinssenkung der Fed im Juni weiter anheizen könnte. In Anbetracht der Widerstandsfähigkeit der US-Wirtschaft könnte ein etwas stärkerer Rückschlag bei den Aktienkursen eine Gelegenheit bieten, unsere Positionierung anzupassen und diese Anlageklasse etwas aufzustocken, um sie an unsere langfristige Asset Allocation anzupassen.

In der Eurozone ist im Juni mit niedrigeren Leitzinsen zu rechnen

Obwohl die Ölpreise im Jahr 2024 bislang um etwa 17 % steigen, sind die Erdgaspreise nach einem ungewöhnlich milden und regnerischen Winter um den gleichen Satz gesunken, was die Risiken an der Energiefront mindert. In der vergangenen Woche hat sich die Inflation in der Eurozone stärker als erwartet abgeschwächt und ist – wie in Deutschland – in Richtung des 2 %-Ziels der Europäischen Zentralbank (EZB) gedriftet. Die Wirtschaft hat sich stabilisiert, schwankt aber weiterhin zwischen einer leichten Rezession und einem Nullwachstum, was der EZB Spielraum für eine Senkung der Finanzierungskosten ab Juni gibt. Wir halten es für unwahrscheinlich, dass die EZB ihre Leitzinsen auf ihrer Sitzung am Donnerstag senken wird. Im Moment ziehen wir es vor, weniger europäische Aktien zu halten als in unserer langfristigen Allokation, da das Wachstum immer noch schwach ist.

WIE WIR IN UNSEREN KERNPORTFOLIOS POSITIONIERT SIND

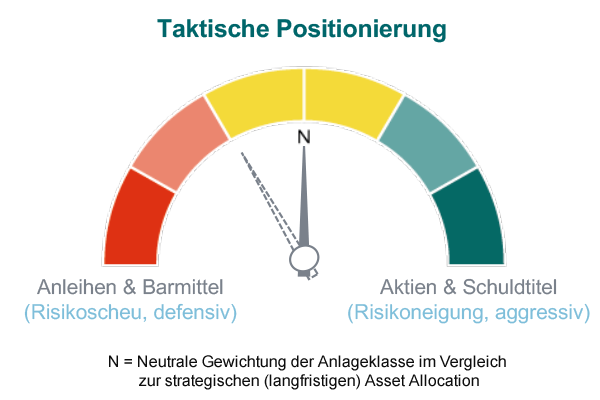

Im Gleichgewicht bleiben

Seit etwa eineinhalb Jahren halten wir im Vergleich zu unserer langfristigen Strategie weniger Aktien und mehr Anleihen in unseren Portfolios. Im Februar haben wir angesichts der besseren US-Wirtschaftsaussichten und der erwarteten Zinssenkungen von Mitte des Jahres beides wieder auf neutral gestellt.

Einen detaillierten Überblick über unsere Allokation in den Kernportfolios finden Sie in unserem aktuellen Counterpoint.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Erträge.

*Die in dem vorliegenden „Markt- und Investment-Update“ zugrundeliegenden Informationen stammen aus Medienberichten, öffentlich zugänglichen Unternehmensberichten und den gesondert angegebenen Quellen. Die Quellen wurden von Merck Finck auf der Basis ihrer professionellen Einschätzung als verlässlich gewertet. Merck Finck kann jedoch keine Haftung für die Korrektheit und Vollständigkeit der Informationen übernehmen. Die dargestellten Annahmen, möglichen Entwicklungen und Meinungen stellen Merck Fincks professionelles Urteil zum Zeitpunkt der Veröffentlichung des „Markt- und Investment-Update“ dar und unterliegen der Möglichkeit der jederzeitigen Änderung, ohne dass dies zu einer entsprechenden Veröffentlichung führen muss. Das „Markt- und Investment-Update“ stellt in keinster Weise ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder Verkauf eines Finanzinstrumentes oder der Beauftragung einer Finanzdienstleistung dar. Merck Finck weist daraufhin, dass Finanzanlagen das Risiko des vollständigen Kapitalverlustes innewohnen kann. Der Anleger sollte ausschließlich in Finanzanlagen investieren, deren Risiken er auf Basis seiner Erfahrungen und Kenntnisse verstehen kann und in der Lage ist diese auch finanziell zu tragen. Vor einer Investition in einzelne Finanzinstrumente bzw. der Beauftragung von Finanzdienstleistungen sollte unbedingt professioneller Rat eingeholt werden. Copyright © 2020: MERCK FINCK A QUINTET PRIVATE BANK (EUROPE) S.A. branch

.jpg?width=650&resizemode=force)