AUF EINEN BLICK

Märkte grübeln über Zeitpunkt der Fed-Senkung

Die US-Verbraucherinflationsdaten für März fielen höher als erwartet aus. Deshalb überdenken die Märkte ihre Einschätzung zum Zeitpunkt der ersten Zinssenkung durch die US-Notenbank (Fed) und erwarten nun, dass die Fed die Zinsen später und nur noch zweimal in diesem Jahr senken wird. Dies ist ein deutlicher Rückgang gegenüber den sieben Zinssenkungen, die noch vor zwei Monaten erwartet wurden und was wir immer für zu extrem hielten. Die Neubewertung des Zinssenkungspfades führte deshalb auch zu einem Rückgang der globalen Aktien, bevor sie sich aufgrund eines gemischten Berichts über die Erzeugerinflation vorübergehend wieder erholten. Durchwachsene Gewinne der Großbanken ließen den S&P 500 und den Nasdaq Composite Index schließlich um 1,6 % bzw. 0,6 % fallen. Solange das Wachstum aber robust ist (wir werden in dieser Woche die verschiedenen regionalen Fed-Aktivitätsdaten beobachten), könnte der Abwärtstrend bei Aktien begrenzt sein. Am Anleihemarkt war die Zinsanpassung deutlicher zu spüren: Die Renditen der US-Staatsanleihen stiegen um etwa 0,15 Prozentpunkte, was die Anleihekurse drückte.

Mehr Gewissheit in Europa

Eine erste Zinssenkung der Europäischen Zentralbank (EZB) im Juni scheint nun viel wahrscheinlicher zu sein, nachdem die Zentralbank den Märkten letzte Woche eine Zinssenkung zur Jahresmitte in Aussicht gestellt hat. Die Wachstums- und Inflationsdynamik in Europa ist schwächer als in den USA (weshalb wir im Verhältnis zu unserer langfristigen Allokation weniger europäische Aktien halten). Darüber hinaus hat die EZB angesichts der straffen monetären Bedingungen, die das Kreditwachstum und die Investitionen belasten, Spielraum für Zinssenkungen, noch bevor die Fed dies tut. Dies wäre allerdings recht ungewöhnlich und könnte ein Risiko für unsere Euro-Einschätzung sein. Wir sind jedoch der Ansicht, dass der Euro - und andere Währungen von Zentralbanken, die zu Zinssenkungen bereit sind, wie z. B. der Schweizer Franken und die Schwedische Krone - kurzfristig nur einem moderaten Abwärtsdruck gegenüber dem US-Dollar ausgesetzt sein sollten, da letzterer allmählich schwächer wird, wenn die Fed selbst ihre Zinsen senkt. Im Vereinigten Königreich geht man davon aus, dass sich die Inflation (Daten am Mittwoch) abschwächen wird, was eine erste Zinssenkung durch die Bank of England im Sommer begünstigen könnte. Unserer Meinung nach wird der Leitzins erst zum Jahresende gesenkt, und möglicherweise nicht so stark, wie die Verbraucher hoffen, da die britische Wirtschaft im Februar den zweiten Monat in Folge gewachsen ist.

Rohstoffe weiterhin im Blickpunkt

Die Rallye der Ölpreise hat etwas an Fahrt verloren und es könnte zu einer Konsolidierung kommen, da sich das knappe Angebot und die steigende Nachfrage bereits in den Markterwartungen widerzuspiegeln scheinen. Andererseits können die Spannungen im Nahen Osten die Preise auch in die Höhe schnellen lassen. Die Auswirkungen geopolitischer Risiken auf die Märkte sind in der Regel nur von kurzer Dauer, wenn es nicht zu einer größeren Eskalation kommt. Dieses Risiko besteht jedoch nach wie vor. In der vergangenen Woche trieb ein russischer Angriff auf ukrainische Gaslager die Erdgaspreise in die Höhe. Wir glauben nicht, dass dies eine größere Bedrohung für Europa darstellt, da die Lager nach einem milden Winter immer noch gut gefüllt sind. In der Zwischenzeit steigen die Goldpreise weiter an, gestützt von einer robusten Nachfrage trotz der erwarteten Zinssenkungen und der geopolitischen Unsicherheit. Im bisherigen Jahresverlauf verzeichneten auch die breiten Rohstoffmärkte, die wir in unseren Portfolios halten, aufgrund günstiger Fundamentaldaten und geopolitischer Risiken positive Renditen.

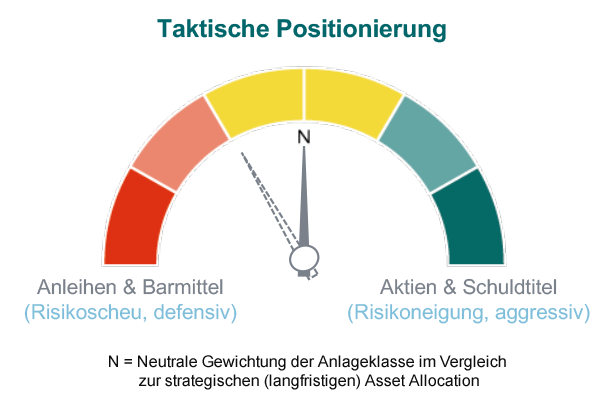

WIE WIR IN UNSEREN KERNPORTFOLIOS POSITIONIERT SIND

Weiter ausgewogen, aber mit taktischen Anpassungen

Wir bleiben bei Aktien und Anleihen im Rahmen unserer langfristigen Strategie ausgewogen. Kürzlich haben wir unser Engagement in US-Aktien auf neutral zurückgeführt und gleichzeitig die niedrigere Allokation in Aktien der Eurozone beibehalten. Wir haben unsere „Low Volatility“-Aktienposition in der Eurozone verkauft. Das Wachstum in Europa liegt schon seit einiger Zeit bei oder nahe Null aber es verschlechtert sich nicht, die Talsohle scheint erreicht zu sein. Daher halten wir es für unwahrscheinlich, dass die Sektoren in der Eurozone mit geringer Volatilität, die vergleichsweise gut abschneiden, wenn sich die Wirtschaft verschlechtert, den breiteren europäischen Markt schlagen werden. Später in dieser Woche werden wir näher auf weitere Aspekte unserer Anlagestrategie eingehen.

Einen detaillierten Überblick über unsere Allokation in den Kernportfolios finden Sie in unserem aktuellen Counterpoint.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Erträge.

*Die in dem vorliegenden „Markt- und Investment-Update“ zugrundeliegenden Informationen stammen aus Medienberichten, öffentlich zugänglichen Unternehmensberichten und den gesondert angegebenen Quellen. Die Quellen wurden von Merck Finck auf der Basis ihrer professionellen Einschätzung als verlässlich gewertet. Merck Finck kann jedoch keine Haftung für die Korrektheit und Vollständigkeit der Informationen übernehmen. Die dargestellten Annahmen, möglichen Entwicklungen und Meinungen stellen Merck Fincks professionelles Urteil zum Zeitpunkt der Veröffentlichung des „Markt- und Investment-Update“ dar und unterliegen der Möglichkeit der jederzeitigen Änderung, ohne dass dies zu einer entsprechenden Veröffentlichung führen muss. Das „Markt- und Investment-Update“ stellt in keinster Weise ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder Verkauf eines Finanzinstrumentes oder der Beauftragung einer Finanzdienstleistung dar. Merck Finck weist daraufhin, dass Finanzanlagen das Risiko des vollständigen Kapitalverlustes innewohnen kann. Der Anleger sollte ausschließlich in Finanzanlagen investieren, deren Risiken er auf Basis seiner Erfahrungen und Kenntnisse verstehen kann und in der Lage ist diese auch finanziell zu tragen. Vor einer Investition in einzelne Finanzinstrumente bzw. der Beauftragung von Finanzdienstleistungen sollte unbedingt professioneller Rat eingeholt werden. Copyright © 2020: MERCK FINCK A QUINTET PRIVATE BANK (EUROPE) S.A. branch

.jpg?width=650&resizemode=force)